リフォーム〔減税制度〕

リフォーム工事で利用できる減税制度の中でメインとなるのが「所得減税」と「固定資産税の減税」です。

リフォームの目的とローンの償還期間などの違いで異なります。

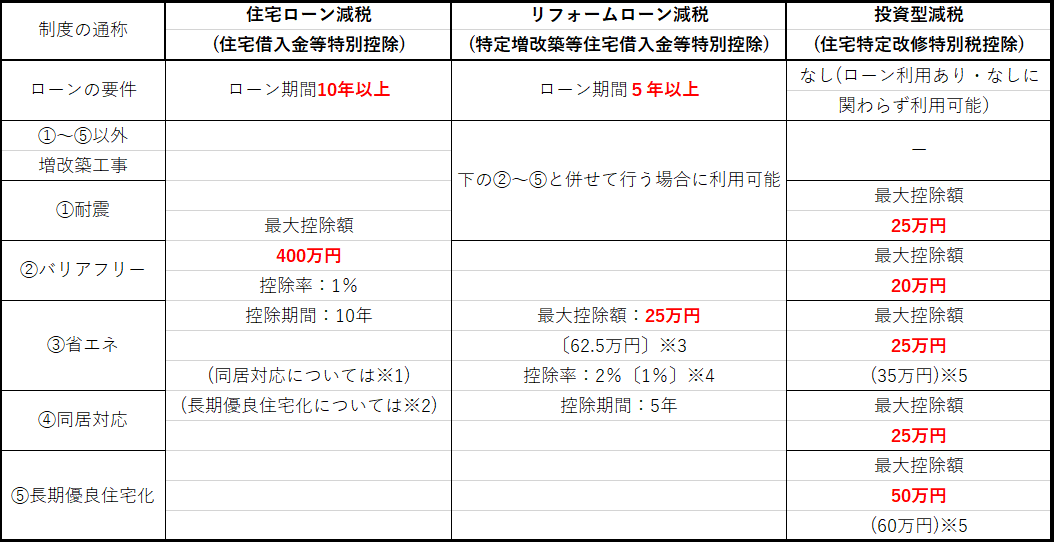

所得税リフォーム減税制度比較表

・最大控除額は消費税8%または10%適用時の額であり、全控除期間における総額を示します。

・適用期間(改修後の居住開始日等):令和3年12月31日まで

※1:同居対応については、増築、改築、大規模の修繕または模様替え工事、もしくは、家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替え工事に該当する場合に利用が可能。

※2:長期優良住宅化については、上記(※1)の工事に該当する場合、もしくは所定の耐震改修工事または省エネ改修工事に該当する場合に利用が可能。

※3:他のリフォームと合わせて行った場合における最大の控除額は〔62.5万円〕となります。

※4:他のリフォームと合わせて行った場合は、他のリフォーム工事の控除率は〔1%〕となります。

※5:省エネ改修工事と併せて太陽光発電装置を設置する場合の最大控除額は()内の額となります。

固定資産税の減税

・適用期間(工事完了期間):令和4年(2022年)3月31日まで

※特に重要な避難路として自治体が指定する道路の沿道にある住宅につきて、耐震改修をした場合2年間2分の1減額、耐震改修をして認定長期優良住宅に該当することとなった場合は翌年度3分の1減額、翌々年度2分の1減額となります。